Comprar apartamento con financiamiento ¿Cómo saber cual es mi presupuesto? Debes conocer el estado salud financiera para invertir.

Para comprar un apartamento con financiamiento es importante tener en cuenta factores muy importantes que te ayuden a lograr esa meta. Un factor determinante para ello es definir, correctamente y con honestidad personal, un presupuesto de compra inmobiliario. En este articulo te damos las principales acciones que debes de hacer para tener ese apartamento que siempre has deseados. Además, de cómo tener tus finanzas saludables para lograr el financiamiento de apartamentos al momento que lo requieras.

Antes de iniciar el proceso de búsqueda para comprar un apartamento con financiamiento es conocer nuestra realidad económica. Para tener una buena salud financiera es fundamental organizar todas nuestras cuentas de una manera visual, que de un solo vistazo conozcamos nuestro estado financiero.

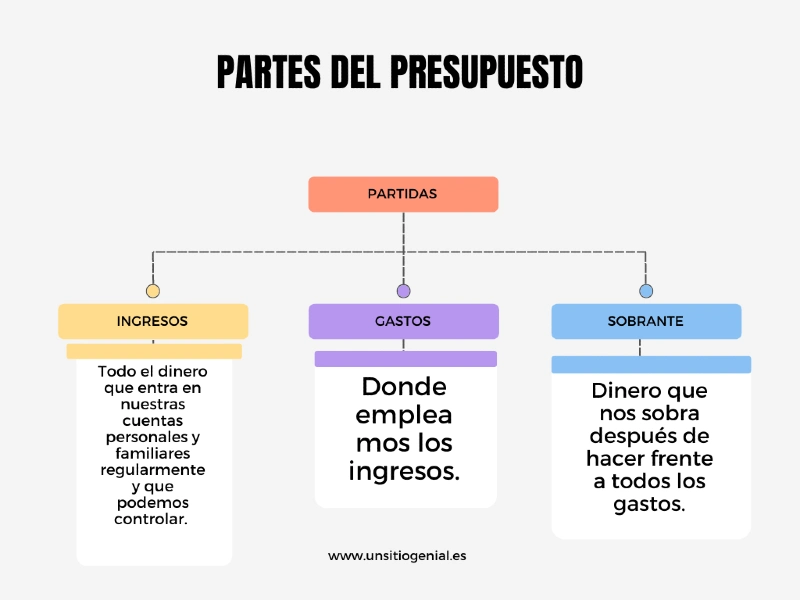

El presupuesto es la herramienta más sencilla para controlar nuestro estado de las finanzas, saber cuáles son los ingresos y los gastos en un determinado periodo y conocer así cuanto podemos ahorrar o invertir cómodamente.

El objetivo perseguido con la elaboración del presupuesto personal es poder administrar nuestra economía, decidirnos a hacer inversiones importantes, como comprar un apartamento y afrontar los posibles imprevistos de los que no se libra nadie.

El presupuesto personal nos arroja información muy útil para tomar decisiones importantes a medio y largo plazo sobre nuestro trabajo, el lugar en que hemos decidido vivir, nuestro estilo de vida, la capacidad de ahorro para los proyectos o para los imprevistos y nuestro futuro.

Sigue leyendo si te interesa saber cómo hacer tu presupuesto real. Vamos a analizar qué incluimos en cada partida.

Es fundamental saber si el dinero que ingresamos es suficiente para afrontar todos los gastos y permitirnos ahorrar. Más adelante te contaré cómo calcular si tu sueldo es suficiente para tu forma de vivir.

No tendremos en cuenta de momento los ingresos extraordinarios como herencias o premios, aunque sin duda esto hará que el presupuesto dedicado a gastos cambie por completo.

Y no todos los gastos tienen la misma importancia. Hay gastos que podemos reducir o incluso eliminar. En cambio, otros son básicos para tener una calidad de vida.

Hay que distinguir entre 3 tipos de gastos según su relevancia en nuestras vidas.

Ya hemos empleado los ingresos en los gastos que tenemos y nos ha sobrado dinero a final de mes en las cuentas. ¿Qué hacemos con él?

Básicamente tienes dos opciones, o las dos a la vez:

| AHORRO | Si hemos sido fieles a la hora de realizar nuestro presupuesto, este dato será muy claro y nos permitirá tomar decisiones a medio y corto plazo. Pero si no lo empleamos bien, pierde valor. Hay que ponerlo a trabajar para que genere beneficios. |

| INVERSION | Es importante tener un colchón para afrontar imprevistos como la compra de un caroo o una contribución importante en la comunidad. Pero ten en mente siempre, si nuestra capacidad de ahorro es grande, invertir ese dinero sobrante para generar más ingresos como planes de ahorro o valores de bolsa. El más sencillo, directo y rápido en obtener beneficios es la inversión en inmueble, bien para la venta o para un alquiler. |

Para elegir la mejor opción para tu situación personal y familiar y tus planes de futuro, ponte en manos de expertos. En nuestro equipo tenemos profesionales que te pueden ayudar a tomar una buena decisión.

Ya conoces las partidas del presupuesto.

Ahora coje papel y lápiz y empieza a repasar punto por punto:

Voy a mostrarte cómo analizar ese presupuesto que has elaborado para conocer si tu salud financiera es buena o si debes introducir cambios en tu vida económica.

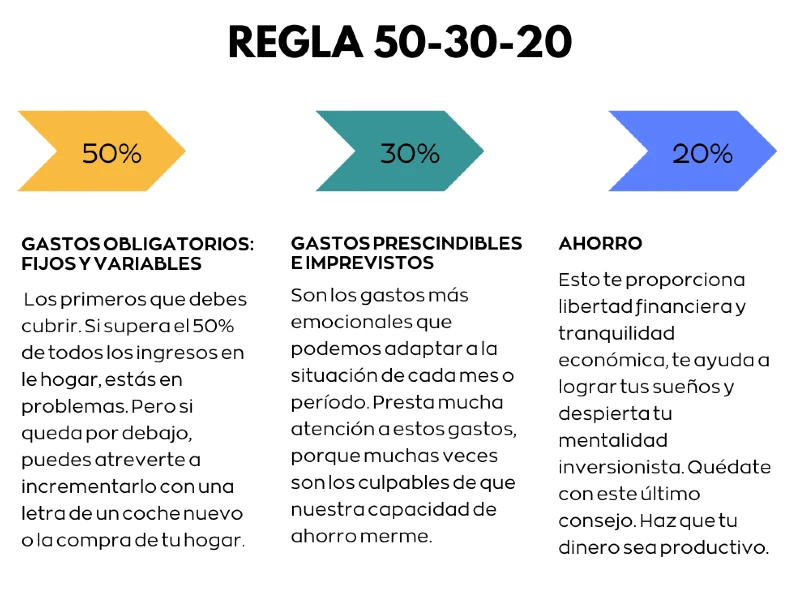

Con la regla 50-30-20 tenemos un mayor control de nuestra economía, el ahorro y nuestra capacidad de endeudamiento. Si es difícil cumplirla, planéate introducir cambios en tu vida.

Básicamente consiste en destinar todos nuestros ingresos a 3 partidas:

Mantener un buen score de crediticio es muy importante en el proceso de comprar un apartamento y acceder al financiamiento. El historial de crédito que has mantenido es uno de los más importantes marcos de referencia que utilizan las instituciones financieras para conocer tu experiencia crediticia, y en base a ello tomar la decisión sobre otorgar o no ese crédito. En ese análisis validaran si pagas a tiempo, si te atrasas en el pago de tus compromisos, analizar los montos de tus créditos cancelados y los créditos actuales que tengas abierto con los diferentes bancos.

Encuentra tu apartamento consultando nuestros inmuebles.

Te he mostrado la importancia de tener un presupuesto personal y familiar real para controlar tus finanzas y conocer en todo momento tu salud financiera y tu capacidad de inversión. Así podrás con determinación pasar a la siguiente fase que es comprar tu apartamento con financiamiento de una forma segura.

Elaborar este presupuesto personal es una tarea compleja al principio porque debes analizar cada ingreso que entra en el hogar y cada gasto que sale. Pero una vez que tengas tu plantilla hecha, es fácil de controlar y muy visual. De un solo vistazo controlas todas tus cuentas.

Con la regla 50-30-20 conoces tu capacidad de ahorro.

La idea que me gustaría que quede claro con este artículo es la importancia de poner a trabajar ese ahorro, de invertir en valores seguros. Busca asesoría profesional.Si tu idea es invertir en valores inmobiliarios, en nuestro equipo tenemos las mejores opciones del mercado dominicano y te acompañamos para que esa inversión sea rentable en el menor tiempo posible con su venta o su alquiler.

Contáctanos para una asesoría personal. Puedes visitarnos, llamarnos o dejar un mensaje en el correo para que te respondamos inmediatamente. La manera la eliges tú. Más fácil imposible.

Nuestra misión es ayudarte a conseguir tus sueños y tenemos la mejor inversión para ti.

febrero 19, 2026

agosto 27, 2025

junio 30, 2025

mayo 26, 2025

mayo 13, 2025