Wally, como se toma un préstamo hipotecario? En este artículo te voy a explicar en forma de introducción una de las preguntas que más recibo de mis clientes sobre algún tema específico de bienes raíces: ¿Cómo tomar un financiamiento hipotecario? este será el primero de una serie de varios artículos enfocados a finanzas personales.

Digamos que luego desemanas de investigación junto con tu agente inmobiliario de confianza, el proyecto o apartamento en el que Invertiste ya está listo para la entrega. Has completado el inicial de tu apartamento en planos y ya esta concluida la fase de construcción, o simplemente compraste uno listo, entonces es momento de saldar el valor restante para formalizar la entrega de tu apartamento. Y en ese instante, una de las opciones dispobible, es finalizar el proceso usando el instrumento de un financiamiento hipotecario.

¿Qué factores debo tener en cuenta para calificar para un financiamiento hipotecario?

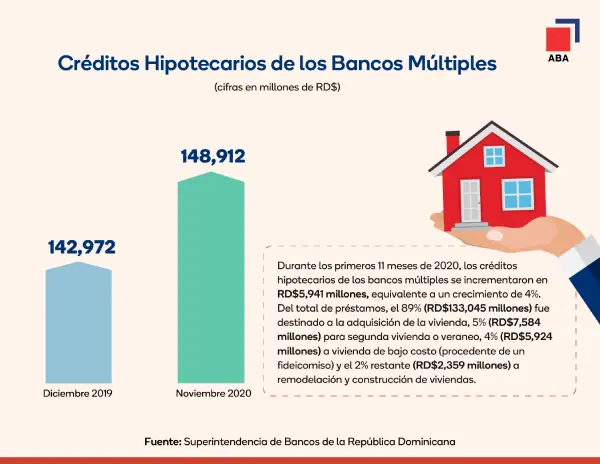

Actualmente la banca comercial tiene la opción expedita de que puedas aplicar por un crédito hipotecario. Uno de los aspectos más importantes son las atractivas tasas de interés que ofrecen los bancos, con incentivos de la Junta Monetaria y el Banco Central. En el año 2020 los préstamos hipotecarios otorgados crecieron la suma de RD$5,941 Millones según informe de la Asociación de Bancos Comerciales (ABA). Y aquí te explico cómo tomar un financiamiento hipotecario.

Grafica de créditos hipotecarios

Considera estos puntos importantes para calificar para un préstamo hipotecario:

Mantén un buen score e historial de crédito, las entidades financieras prestan mucha atención a este parámetro.

Otro punto para tomar en cuenta es la evidencia de ingresos, esto puede ser a través de carta de trabajo o estados de cuenta. Si tienes pareja, se tomará en consideración los ingresos de ambos.

También es importante tener completado el inicial de la unidad que se va a financiar.

Administra correctamente tus deudas actuales los bancos calcularan tu capacidad de pago comparando tus ingresos con las cuotas de los créditos que tienes en la actualidad.

“La adquisición de viviendas (demanda) tiene un efecto dinamizador del sector de la construcción (oferta), quien contribuye en forma directa e indirecta a generar una mayor actividad económica, al crear nuevos empleos y de esta forma, a reducir la pobreza».

Asociación de Bancos Comerciales (ABA)

¿Cuál es la mejor opción de tiempo en un financiamiento hipotecario a 15, 20 o 30 años?

Aunque no existe una fórmula exacta para medir esto, es importante atender algunos aspectos importantes para tomar un préstamo hipotecario:

Sí es cierto que con un financiamiento a 15 años se paga menos intereses en la vida completa del financiamiento hipotecario, debemos entender que en este esquema las cuotas mensuales serían más altas. Por lo que seria muy importante contar con una clara y correcta administraciónde susingresos, además de tener muy claro su presupuesto.

También es importante observar que la fórmula de financiamiento a 30 años integra la posibilidad de tener cuotas más flexibles. Algo a tener en cuenta es que la carga de pago de intereses es mucho más alta a lo largo del tiempo. Entonces debe definir en su presupuesto de ingresos y gastos que monto va a destinar para la cuota y basado en este análisis, y ver si opta por los 30 o 20 años.

Por eso el tiempo destinado para el préstamo hipotecario siempre debe estar acorde a tus posibilidades y presupuesto familiar.

¿Qué factores debo tener en cuenta para calificar para un financiamiento hipotecario?

Procura el mantener al día todos tus compromisos financieros. Así tu score en los buros de crédito esté en los niveles óptimos aceptados por los bancos.

Revisa tu capacidad de pago. Las instituciones financieras medirán tu capacidad de endeudamiento, y esto será importante para los analistas de crédito. Haz un mapa de tus ingresos y comprarlos con tus compromisos.

En caso de estar casados tanto tú y tu pareja deben considerar las opciones anteriores, pues ambos serán evaluados.

Será tomada en consideración tu estabilidad laboral o los bancos verificaran que tiempo tienes laborando en la empresa.

En caso de ser profesional independiente o tener tu empresa las instituciones financieras medirán tu cash flow y el de tu negocio.

Ten en cuenta que el crédito será otorgado en base a un porcentaje del valor de la tasación que puede variar según el banco.

Documentos requeridos por la institución financiera para el proceso del financiamiento hipotecario

De parte del solicitante:

Documento de identidad de ambos lados (Copia) del Solicitante y/o Co-Solicitante. Si es extranjero copia de documento de identidad de su país de origen y pasaporte vigente.

Copia de acta de matrimonio, si los solicitantes están casados.

Si es asalariado, carta de Ingreso debidamente firmada y sellada por el empleador.

Copia del Income Tax, certificado por el Internal Revenue Service (IRS) de los Estados Unidos. Para ciudadanos de otros paísescertificación de impuestos por parte de hacienda.

El solicitante debe tener una permanencia en su empleo de mínimo 6 meses.

Presentar evidencia de ingresos de los 3 últimos meses.

Tres (3) últimos estados de cuenta y debidamente sellada por la institución bancaria.

En caso de tener ingresos por alquiler, documentos que acrediten la propiedad del inmueble o garantía alquilada.

Evidencia si tiene otros ingresos: contratos de igualas, trabajos profesionales, estados de cuenta de certificados de depósitos a plazos, estados de cuenta de pensión, etc.

Se requerirá del vendedor lo siguiente:

Documento de identidad de ambos lados (Copia) de los propietarios. Si es extranjero copia de documento de identidad de su país de origen y pasaporte vigente.

Copia de acta de matrimonio, si los vendedores están casados.

Si el inmueble está a nombre de una persona fallecida, debe de tener concluido el proceso de Determinación de Herederos. El certificado de título debe estar expedido a favor de los sucesores herederos.

En caso de que los documentos de identidad expresen estado civil distinto al real, proporcionar documentación soporte para justificar estado actual.

Si el vendedor del inmueble es una compañía:

Copia de documentos constitutivos de la empresa.

Acta de Asamblea exclusiva para la venta de la propiedad, donde se especifique la descripción del inmueble. Deberá ser una copia certificada, debidamente registrada ante la cámara de comercio y producción del domicilio de la sociedad. Es importante no entregar copias simples.

Los documentos deben estar referidos a la venta de los inmuebles objetos de la transacción.

RNC de la empresa y copia legible del documento de identidad de la persona autorizada a firmar por esta.

Copia del certificado de título de propiedad del inmueble objeto de compra. El documento original se requiere al momento de la firma del contrato.

Registro mercantil vigente (importante verificar la fecha de vigencia).

Copia de Acta última Asamblea de la empresa.

Estatutos de la empresa certificado, donde se indique la venta del inmueble y las personas autorizadas para la venta de este.

Documentos requeridos de la propiedad

Copia legible de ambos lados del duplicado del dueño del título de propiedad.

Contrato de compraventa, carta de intención o promesa de venta del inmueble.

Tasación, realizada y sellada por un tasador autorizado por el banco.

Certificación del Impuesto al Patrimonio Inmobiliario (IPI) vigencia menor a 30 días.

Certificación de Cargas y Gravamen (CCG) vigencia menor a 30 días.

Recibos de avalen el pago del valor inicial estipulado en el contrato.

Cada uno de estos requerimientos pueden variar de una institución bancariaa otra según sus políticas y procedimientos.

Un agente inmobiliario puede asesorarte para gestionar un financiamiento hipotecario

Tu agente inmobiliario te puede ayudar a gestionar el mejor un Préstamohipotecario para su inversión con la mejor asesoría y asistencia que necesites en este proceso. Tomando en consideración la mejor tasa y tiempo de financiamiento.

Un agente inmobiliario cuenta con una red de servicios adicionales para ofrecerte, entre ellos el financiamiento hipotecario para inversión o tu vivienda. Nosotros podemos brindarte la asistencia adecuada e identificar qué institución financiera, qué tasas están ofreciendo y qué tiempos están brindando para que puedas acceder a tu Préstamo hipotecario.

Ahora que conoces más sobre los requisitos para acceder a un financiamiento hipotecario, es el momento de capitalizar esta oportunidad, consulta con tu asesor inmobiliario experto y no pierdas esta tan importante oportunidad.